Con l’aumentare della digitalizzazione, dell’IoT, dell’industria 4.0, la sicurezza informatica è sempre più a rischio.

In tutto il mondo il tema è davvero molto caldo, anche perchè il 2016 è stato un anno tremendo per la cyber security: tra gli attacchi di maggiore impatto quelli noti sotto il nome di Panama Papers, la violazione a Yahoo! (oltre un miliardo di account hackerati); gli account di personaggi celebri come Zuckerber, fondatore di Facebook, e Dorsey, fondatore di Twitter hanno subito violazioni, i sistemi di Oracle, Netflix, Linkedin, Tumblr, ma anche il database elettorale delle Filippine. Gli attacchi oramai riguardano grandi aziende, profili personali, governi. Ma “le notizie” sugli attacchi informatici sono solo la punta dell’iceberg. A livello aziendale nel corso dello scorso anno 8 aziende su 10 hanno subito attacchi informatici.

In questo scenario, le aziende italiane che sono rimaste indietro nei processi di digitalizzazione e che proprio ora cominciano a muovere i primi passi verso l’industria 4.0, potrebbero trovare un ulteriore freno sulla strada verso la modernizzazione.

E’ questa una delle evidenze emerse nel convegno dedicato a “cyber security e mondo assicurativo” organizzato a Milano da Assolombarda – Confindustria Milano Monza e Brianza, associazione che è molto attiva nell’accompagnare le proprie associate nel processo di digitalizzazione attraverso iniziative di tipo pratico, ma anche più informative e culturali. In questo ambito si inquadra anche la creazione di un Advisory Board Cyber Security Assolombarda di cui è coordinatore Alvise Biffi, già vice presidente Piccola Industria Confindustria Nazionale.

“Le imprese che guardano oggi all’industria 4.0 vedono anche l’altra faccia della medaglia che è il problema della sicurezza – ha sottolineato Biffi in apertura del dibattito – per questo motivo Assolombarda sta mettendo in campo diverse azioni per supportarle praticamente, per esempio stiamo preparando uno strumento di autodiagnosi per le imprese; ma anche culturalmente, per aiutare le nostre associate a essere pronte per questa sfida.”

Il sunto dell’intervento introduttivo di Biffi è che le imprese italiane, in ritardo nei processi di digitalizzazione e che hanno appena cominciato a lanciarsi nello smart manufactoring e industria 4.0, non devono mettere il piede sul freno per paura degli attacchi informatici. Devono prepararsi, saper prendere precauzioni, essere consapevoli che l’attenzione alla cyber security di un’impresa non è qualcosa che si fa una tantum ma deve divenire parte integrante delle infrastrutture e dei processi IT, con personale qualificato che se ne occupa costantemente.

Le assicurazioni possono fare molto per stare accanto alle imprese su questo fronte, poichè possono far capire alle aziende che trasferire (sulle assicurazioni) il rischio residuo, mitiga l’impatto finanziario di costi e danni derivanti da attacchi informatici e affrontare la digitalizzazione con maggiore tranquillità.

“Per il settore assicurativo la cyber securtiy è un volano, che presenta certo dei rischi ma sopratutto opportunità”.

Tra le caratteristiche peculiari che ostacolano le compagnie nella predisposizione di polizze contro i cyber risk ci sono delle criticità tecniche, come la difficoltà a stabilire le perdite, la mancanza di statistiche sistematiche, la rapida evoluzione del rischio; le criticità commerciali, come la scarsa diffusione, i costi di verifica, la mancanza di riassicurazione, l’efficacia della prevenzione; le criticità sociali, come le frodi, le restrizioni legali, il moral hazard.

Non è semplice quindi per le compagnie assicurative creare prodotti assicurativi a copertura dei rischi cibernetici, ma è tuttavia una responsabilità che l’industria deve assumersi, come d’altronde ha sempre fatto nella storia.

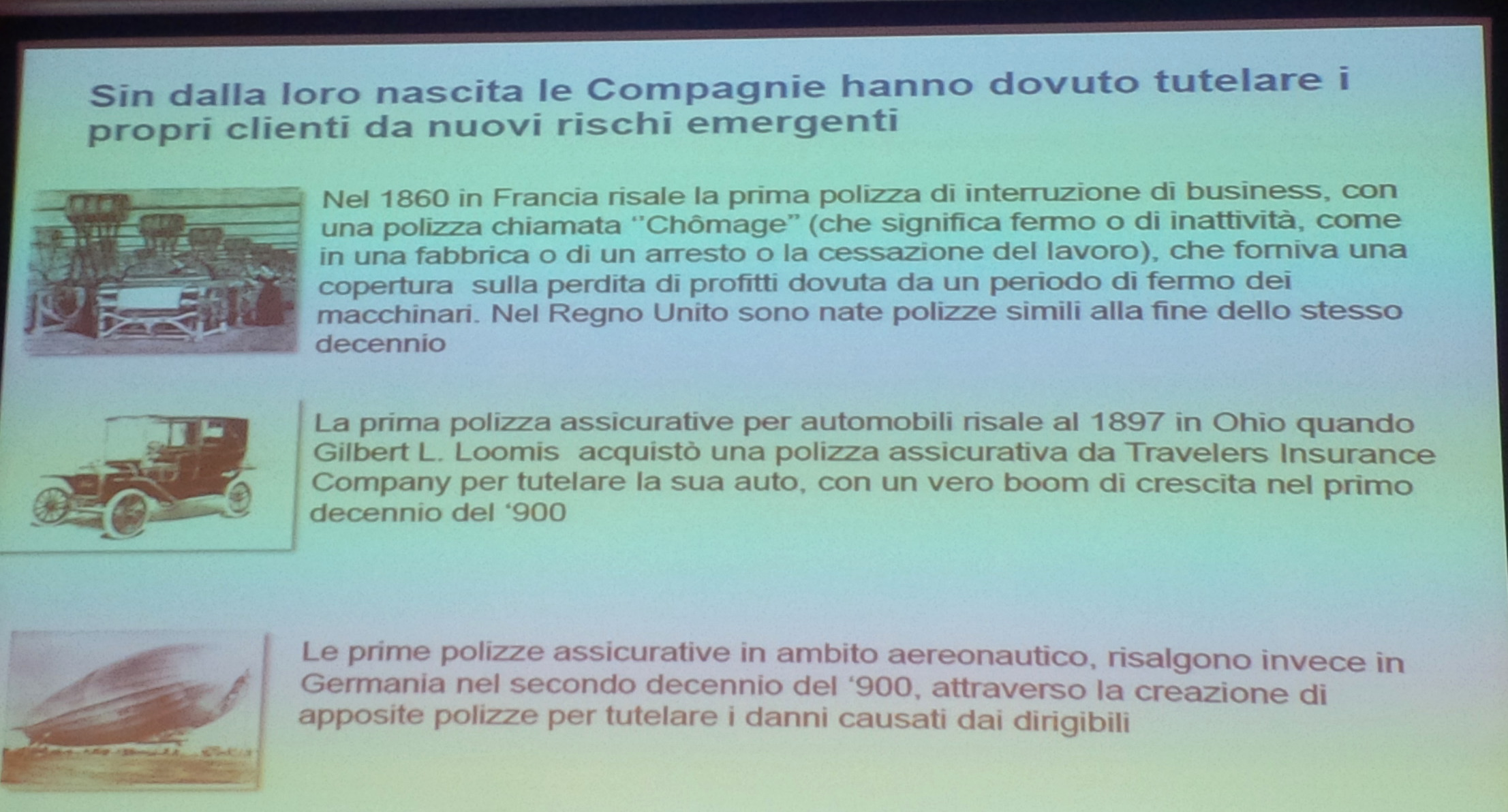

“Sin dalla loro nascita le compagnie hanno dovuto tutelare i propri clienti contro rischi emergenti – ha sottolineato Alberto Fietta di Gartner Consulting, ricordando alcune tappe storiche nella tutela del rischio (nell’immagine).

Secondo le previsioni di Gartner, l’opportunità di mercato per le compagnie è significativa: il valore delle polizze cyber sarà entro il 2020 pari a 7,5 miliardi di dollari, e per il 2025 pari a 20 miliardi.

Attualmente vi sono oltre 70 compagnie che offrono polizze cyber, ma il mercato è molto concentrato in US e (parlando di polizze stand-alone) nelle mani di 4 società che hanno oltre il 50% del mercato: AIG, Chubb, XL Group, Axis. In Europa si attende una grande crescita del mercato, cui farà da volano anche l’introduzione entro maggio 2018 della nuova normativa europea sulla privacy (General Data Protection Rule).

Per le compagnie è dunque tempo di posizionarsi in questo mercato che può solo crescere a ritmo esponenziale, sebbene tale operazione comporti cambiamenti e sacrifici.

Mauro Orlando, sempre Gartner Consulting, ha indicato con precisione la strada che una compagnia dovrebbe percorrere e anche il suo traguardo: quest’ultimo è certamente la definizione di un portafoglio prodotti che rispecchi i nuovi bisogni, in linea con l’evoluzione dei modelli di business: prodotti assicurativi cyber possono essere rivolti a persone fisiche, aziende, fornitori di servi cloud, ecc.

Ma come arriva una compagnia a questo traguardo? La gestione di coperture cyber ha impatti significativi sui processi core di una compagnia, occorrono nuove competenze e capability di tipo tecnologico attualmente non sempre presenti in organizzazioni del mondo assicurativo. Le compagnie hanno a disposizione tre modalità per evolversi in questa direzione: build, sviluppare internamente queste competenze e eventualmente integrare con soluzioni di mercato; acquire, valutazione e acquisizione di player specializzati che hanno sviluppato soluzioni efficaci e differenzianti (qui ricadono le acquisizioni di startup); partner, individuazione di player sul mercato con prodotti o servizi specializzati con cui collaborare.

Siamo all’alba della quarta rivoluzione industriale (industria 4.0), una grande sfida per tutta la comunità economica e sociale. Il fronte della cyber security non può essere affrontato in maniera frammentata, ma solo attraverso una comune visione e un lavoro sinergico di vari attori, del mondo industriale, finanziario, istituzionale, tra questi le compagnie assicurative che possono diventare angeli custodi delle imprese digitali. A patto che esse stesse diventino molto più tech, per riuscire a inquadrare meglio nuovi bisogni e rischi, insomma le assicurazioni devono essere più “hacker”.