In un precedente articolo, avevamo introdotto il tema del rapporto esistente tra compagnie assicurative e cliente negli ambienti digitali, in particolare come le compagnie (da tempo impegnate in un percorso articolato verso l’omnicanalità), stiano effettivamente realizzando le loro strategie. Dopo aver parlato di come le assicurazioni oggi stiano presidiando e posizionandosi nei diversi canali digitali, vediamo anche come questi vengono utilizzati.

Desktop

Dai risultati dell’Osservatorio, nel corso del 2016 le Compagnie Tradizionali stanno progressivamente abbandonando i siti a forte carattere istituzionale in favore della “leggerezza informativa” cercando di comunicare in modo più diretto e “utile” al Cliente. I Prospect che navigano alla ricerca di informazioni e possono essere veicolati alle Agenzie sono sempre più appetibili anche per le Tradizionali. Lo testimoniano ad esempio i tool di preventivazione per i prodotti Auto e Casa ricollocati in Home Page. Coerentemente con l’esigenza di comunicazione più efficace, il 20% delle Compagnie ha rivisto nel 2016 lo strumento di preventivazione razionalizzandolo in termini di dati richiesti e usability. Rimangono comunque, specialmente nel Vita, ampi spazio di miglioramento sul tema della preventivazione online sia a livello di processo che di user experience. In particolar modo in ambito previdenziale, l’Utente viene spesso reindirizzato verso motori di calcolo esterni con una conseguente perdita di coerenza nell’experience.

Interessante testimonianza di integrazione tra Canali fisici – digitali e apertura alla digitalizzazione è il primo caso nel 2016 di Compagnia Tradizionale che ha ripensato il customer journey della pre-vendita e della vendita con la distribuzione online di prodotti venduti anche presso la rete fisica tenendo nel “loop” anche gli Agenti protagonisti nella successiva gestione del Cliente.

Per quanto riguarda l’Home Insurance (osservata “dall’interno” su 18 Compagnie del Panel – 10 Tradizionali e 8 Dirette-) si dovrebbe aprire un capitolo a parte. In estrema sintesi, possiamo dire che il “post-login” è lo specchio dell’attuale modello di business e del ruolo dei Canali. Al netto di qualche caso più innovativo soprattutto sul fronte dei Sinistri, la sezione ha oggi carattere meramente informativo in linea con i dettami normativi in materia (es. coperture assicurative, condizioni contrattuali), per le Tradizionali in particolare. Pagamenti on-line, rinnovi, raccomandazioni di acquisto, servizi di utilità potrebbero essere un next step ma non è un problema tecnico…dipende dal ruolo che il mercato (o meglio, il Cliente) vorrà assegnare a questo touchpoint.

Mobile

Il primo tema caldo sul fronte mobile è quello della scelta, da parte della Compagnia, rispetto al proprio modo di presidiare la mobilità: m-site/mobile responsive o App?

L’m-site/mobile responsive è il touchpoint di riferimento soprattutto in ottica Prospect. Le App sono il territorio principe per una relazione duratura e più intima con il Cliente. A testimonianza di questo, le nuove App introdotte nel mercato da Marzo 2016 hanno un maggiore orientamento al Cliente rispetto alle precedenti rivolte anche ai Prospect (es. funzionalità di gestione delle scadenze assicurative, tracking dei sinistri).

Fermandosi sulle App e ovviamente ragionando sull’insieme del panel, in termini di download si nota come i volumi stentino a decollare (es.: per quelle su Google Play tanti casi sotto i 5.000 download con il più del panel sotto i 50.000). Dati i risultati del mercato è lecito quindi chiedersi quale strada percorrere per ottenere il maggior valore possibile, in un mercato che tradizionalmente non prevede un’interazione frequente tra Compagnia e Clienti. Questa strada passa in primo luogo dalla comprensione di quali contenuti proporre all’Utente per incentivare download e un utilizzo ripetuto nel tempo.

Il mercato oggi si è mosso verso applicazioni ricche di contenuti prettamente assicurativi, ad esempio il 79% delle App osservate ha funzionalità per richiedere assistenza, il 58% ricorda scadenze assicurative, il 47% fornisce accesso all’area riservata.

Meno frequenti i contenuti ancillari rispetto all’ambito assicurativo (16% ricerca punti di interesse sul tema Salute, 11% tracking delle abitudini alimentari, 5% servizio meteo) che possono rappresentare degli add on a valore per bisogni concreti del Cliente ma si scontrano con tanti “prodotti sostituitivi” specializzati. Caso a parte sono le nuove App di prodotto (es. Homebox) integrate con strumenti IoT in ambito domotica (e un domani la Salute) che rappresentano un must have per poter fruire di tutti i servizi associati alla Polizza.

Un sito accessibile in mobilità è un must have per essere raggiungibili dal Consumatore sempre più abituato alla fruizione di servizi tramite smartphone/tablet.

A questo deve integrarsi una progettazione del posizionamento che assegni – se necessario – un ruolo per l’App:

- identificare gli obiettivi della Compagnia e le aspettative del Cliente da trasporre nei contenuti dell’App in modo da favorire utilizzo e accettazione dell’App. In caso contrario i ritorni sono deboli a meno del valore in logica test&learn e di posizionamento

Social:

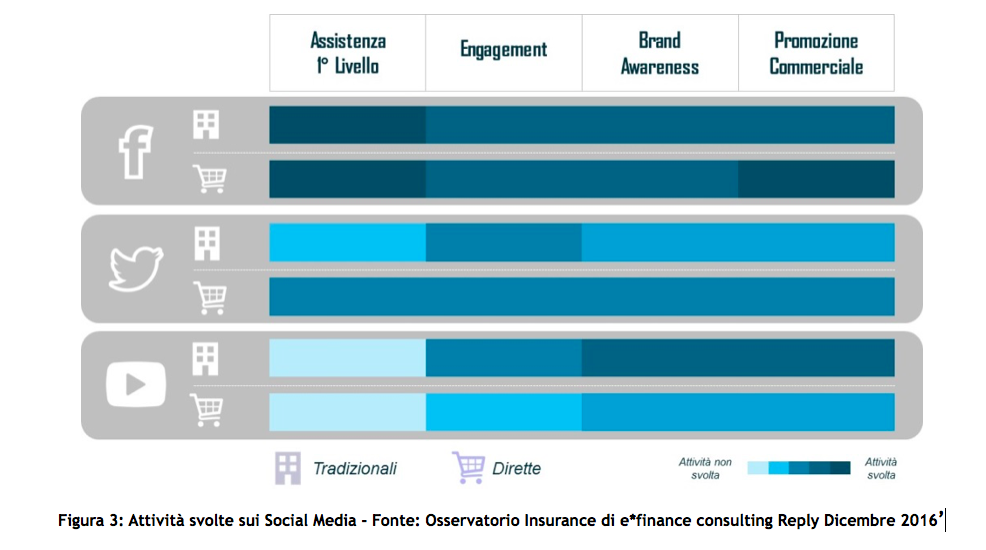

Lato Social Media è presente molta eterogeneità nelle scelte e l’approccio al presidio del Canale è ancora non consolidato. Facebook sembra essere un Canale ancora in fase di sperimentazione con cui le Compagnie svolgono diverse attività: Assistenza di Primo Livello (100%), Engagement (87%), Promozione Commerciale (87%) e Brand Awareness (93%). Molto focalizzate le attività su Youtube, in particolare volte alla brand awareness (80%) e alla promozione commerciale (80%). Su questo fronte il panel si muove in coerenza con quello che si osserva per il Canale anche su altri mercati. Su Twitter le Compagnie Dirette svolgono in modo uguale diverse attività (100% Assistenza di Primo Livello ed Engagement, il 75% Brand Awareness e Promozione Commerciale) mentre le Compagnie Tradizionali sono maggiormente orientate all’Engagement (83%) con la pubblicazione di contenuti legati soprattutto ai concorsi a premi della Compagnia.

La presenza delle Compagnie assicurative sui Canali social è in continuo aumento, il presidio del Canale non è però sinonimo di un utilizzo focalizzato.

Ci attendiamo un’evoluzione che segua il percorso di razionalizzazione atteso anche per gli altri Canali.

Conclusioni

Il presidio dei Canali Digitali è un tema che resta aperto. Non tutti i player del panel osservato hanno “messo mano” allo stesso modo ai touchpoint disponibili.

Il modello di business stesso che regola il comparto non ha imposto – e probabilmente non impone tutt’oggi – di compiere scelte drastiche con ricadute immediate sulla redditività. Escludendo il mondo del Diretto che si nutre di digital, il mercato sembra impegnato con due fronti attivi. Da un lato occupare rapidamente e trarre il massimo vantaggio dai Canali Digitali per quello che possono offrire oggi, cercando di “esserci come e dove il Cliente vuole”, di non deludere le aspettative. Dall’altro, lavorare alle fondamenta per attivare gli ‘abilitatori’, ‘aprirsi’ e mettere mano ai processi, bilanciando le priorità del digital con gli altri tasselli del modello che ad oggi nei fatti “tengono in piedi” la macchina.

Questo approccio, se coniugato ad una costante riflessione sul ruolo dei Canali nel Customer Journey, potrà portare il comparto ad un modello pienamente Multicanale (Omnicanale). La sfida delle singole Compagnie sarà raggiungere l’obiettivo entro la “scadenza”, ovvero il momento in cui la disponibilità di un’esperienza di acquisto e di servizio Multicanale-Omnicanale sarà una variabile “on-off” nei processi decisionali del Cliente o dei partner distributivi.

Francesco Bonvicini, Partner di e*finance Consulting Reply

e*finance consulting Reply, società del gruppo Reply che si occupa di management consulting nei Financial Services, attraverso il proprio Osservatorio sulla Multicanalità Insurance, traccia un quadro della situazione monitorando i Canali Pubblici utilizzati da 21 Compagnie assicurative italiane tra Tradizionali, Bancassurance e Dirette. Il presente articolo si basa sulla fotografia del mercato aggiornata al Q4 2016.